<p> ≪이 기사는 07월 15일(08:27) 바이오.제약,헬스케어 전문매체 ‘한경바이오인사이트’에 게재된 기사입니다≫

IBK투자증권은 15일 코스맥스엔비티에 대해 올 2분기에도 호실적이 이어질 것이라고 전망했다. 코로나19 장기화로 건강기능식품 수요가 늘었고, 지난해 대비 기저효과도 발생했다는 분석이다.

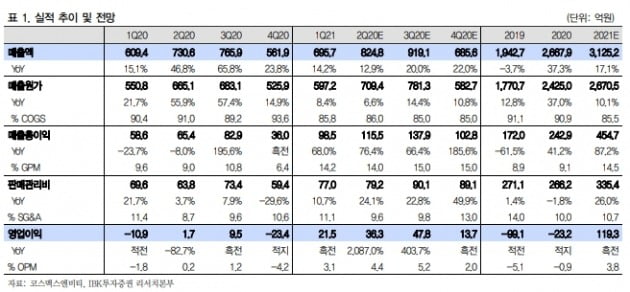

코스맥스엔비티의 올 2분기 연결 매출은 825억원, 영업이익은 36억원으로 예상했다. 전년 동기 대비 각각 12.9%와 2.08% 증가한 수치다.

김태현 연구원은 “‘리스펙타’ 매출이 60억원을 웃도는 등 개별인정형 원료 제품의 판매 호조세가 이어질 것”이라며 “뉴트리 등 기존 고객사 납품량도 탄탄한 가운데 2분기 신규 고객사 유입에 따른 외형 성장이 가능할 것“이라고 말했다.

다만 마진율은 축소될 것으로 봤다. 환산 환율 차이 때문이다. 김 연구원은 “코스맥스엔비티의 국내 법인 수출 비중이 30%에 달하는 점을 고려하면, 영업 마진율은 전년 동기 대비 1.9%포인트 감소할 것”이라고 추정했다. 이로 인해 전년 동기 대비 국내 법인 매출은 585억원으로 11.2% 증가하지만, 영업이익은 66억원으로 5.2% 줄 것이란 예상이다.

미국 및 해외 법인의 영업적자폭은 감소할 것으로 봤다. 적자는 이어지지만 미국 법인 매출이 109억원으로 전년 동기 대비 40.3% 늘면서 이를 일부 상쇄할 수 있을 것으로 예상했다.

김 연구원은 “‘닥터켈리안’ ‘큐텐리서치’ 등 신규 고객사가 유입되며 미국 법인 매출이 분기 최초로 100억원을 돌파할 것”이라며 “호주 법인도 스위스, 암웨이 등 주력 거래처로의 공급 확대가 성장을 이끌 것”이라고 예상했다.

이 같은 실적 동력(모멘텀)은 하반기에도 이어질 것이란 전망이다. 해외 법인의 공장 가동률 상승 및 ‘아가트리(피부건강소재)’ 등 신제품 판매 효과 덕이다.

김 연구원은 “올 하반기 연결 매출은 1605억원으로 20.8% 증가할 것”이라며 “영업이익도 62억원으로 흑자전환에 성공할 것으로 보인다”고 했다.

이도희 기자

IBK투자증권은 15일 코스맥스엔비티에 대해 올 2분기에도 호실적이 이어질 것이라고 전망했다. 코로나19 장기화로 건강기능식품 수요가 늘었고, 지난해 대비 기저효과도 발생했다는 분석이다.

코스맥스엔비티의 올 2분기 연결 매출은 825억원, 영업이익은 36억원으로 예상했다. 전년 동기 대비 각각 12.9%와 2.08% 증가한 수치다.

김태현 연구원은 “‘리스펙타’ 매출이 60억원을 웃도는 등 개별인정형 원료 제품의 판매 호조세가 이어질 것”이라며 “뉴트리 등 기존 고객사 납품량도 탄탄한 가운데 2분기 신규 고객사 유입에 따른 외형 성장이 가능할 것“이라고 말했다.

다만 마진율은 축소될 것으로 봤다. 환산 환율 차이 때문이다. 김 연구원은 “코스맥스엔비티의 국내 법인 수출 비중이 30%에 달하는 점을 고려하면, 영업 마진율은 전년 동기 대비 1.9%포인트 감소할 것”이라고 추정했다. 이로 인해 전년 동기 대비 국내 법인 매출은 585억원으로 11.2% 증가하지만, 영업이익은 66억원으로 5.2% 줄 것이란 예상이다.

미국 및 해외 법인의 영업적자폭은 감소할 것으로 봤다. 적자는 이어지지만 미국 법인 매출이 109억원으로 전년 동기 대비 40.3% 늘면서 이를 일부 상쇄할 수 있을 것으로 예상했다.

김 연구원은 “‘닥터켈리안’ ‘큐텐리서치’ 등 신규 고객사가 유입되며 미국 법인 매출이 분기 최초로 100억원을 돌파할 것”이라며 “호주 법인도 스위스, 암웨이 등 주력 거래처로의 공급 확대가 성장을 이끌 것”이라고 예상했다.

이 같은 실적 동력(모멘텀)은 하반기에도 이어질 것이란 전망이다. 해외 법인의 공장 가동률 상승 및 ‘아가트리(피부건강소재)’ 등 신제품 판매 효과 덕이다.

김 연구원은 “올 하반기 연결 매출은 1605억원으로 20.8% 증가할 것”이라며 “영업이익도 62억원으로 흑자전환에 성공할 것으로 보인다”고 했다.

이도희 기자

관련뉴스